学資保険を返戻率と利回りでランキング2021-戻り率の高い保険とアップさせる方法【FP監修】

学資保険を返戻率と利回りでランキングにしました。

学資保険を返戻率のみでランキングにしているものは多いのですが、利回り、年利にこだわってランキングにしているサイトは少ないと思います。

銀行預金やほかの投資商品と比べて、学資保険が有利かどうかを判断するには、1年あたりの利回りも大事です。

利回りに注目すると、10歳払い済み、5年払いなどの早期払いの有利さがわかります。

返戻率だけでなく、利回りにも注目して、ランキングをチェックしてください。

※2021年4月30日20時調べ

- 学資保険を返戻率の高さで選ぶ理由と計算式

- 学資保険の利回りにも注目する理由と計算方法

- 学資保険を返戻率と利回りでランキング

- 学資保険の利回りは、銀行預金や国債と比べて高い

- 返戻率をアップさせる方法その1、10歳払い済み、15歳払い済みなど短期払い

- 返戻率その2、年払い、半年払い-契約後でも使えます

- 返戻率をアップさせる方法その3!学資保険の一括払い

学資保険を返戻率の高さで選ぶ理由と計算式

学資保険を返戻率の高さで選ぶ理由は、どれだけ増えるかが大事だからです。

返戻率(戻り率)は、掛けた保険料に対して、どれだけの保険金が返ってくるかという率で、下記の式で表されます。

■学資保険の返戻率の計算式

「返戻率」=「満期保険金」+「祝い金」÷「支払い保険料の総額」

例えば、保険金額200万円で、月額9080円で18歳払い済みの保険であれば、200万円÷(9080円X12ヶ月X18年=1,961,280円)=約101.9%となるわけです。

学資保険は、保険金額やいつまで払うか、いつ保険金の支払いがあるかにより、様々なパターンがあります。

どの保険が有利かを図るために、返戻率が指標としてあるわけです。

保険によっては、医療保険やケガに対する保険など色々な保障がある分、有利に見える保険もあります。

しかし、色々な保障がついた保険は、保険料が高くなります。

学資保険は、教育資金の積立の保険なので、しっかり貯蓄ができる返戻率の高い学資保険を選ないといけません。

何も考えずに選ぶと、元本割れし、払った金額分も戻ってこない場合もあります。

高いところなら、107%を超える返戻率の学資保険もあります。

損しないためにも返戻率の高い学資保険を選びましょう。

学資保険の利回りにも注目する理由と計算方法

学資保険の返戻率だけでなく、利回りにも注目する理由は、他の投資商品と比べることができるからです。

返戻率は、保険特有の投資の成果を示す用語です。

ただ、他の投資商品と比べるには、返戻率ではなく、利回りを計算しないと比較が難しくなります。

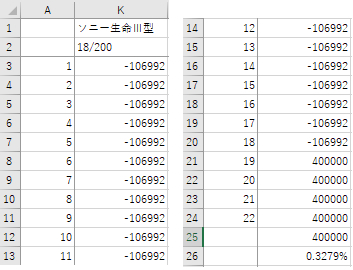

学資保険は、払込期間や、学資金の受け取り方法や時期が保険によって、バラバラなので、EXCELの定期的なキャッシュフローから内部利益をもとめるIRR関数を使って、計算しました。

(参考:マイクロソフトオフィスIRR関数)

計算方法については、下記の図をご覧ください。

K26のセルに、IRR(K3:K25)の式が入っていて、それにより、利回りを計算しています。

IRRは、期間や収益の受け取り方が違う投資商品の有利・不利を調べるために使われる指標です。

IRRを使って、学資保険の利回りを調べれば、どの保険が有利か調べることができます。

学資保険を返戻率と利回りでランキング

学資保険を返戻率と利回りでランキングにしました。

銀行の預金等とも比べられる様に利回りも計算しました。

分かりづらいので、下記の条件で、返戻率、利回りの計算をしています。

・契約者(親):30歳男性

・被保険者子供:0歳(男の子)

・保険料を払い込む期間:18年

・保険金額:200万円

・特約の付加なし

2021年1月時点では、通常の支払い方法であれば、返戻率、利回りはソニー生命の学資保険Ⅲ型が上になります。

さらに、10歳払い済みなど、短期に払う仕組みを使えば高い返戻率になります。

なお、かんぽ生命、アフラックの学資保険は、返戻率が100%を割り込んでいるため、利回りは計算していません。

【1位】ソニー生命の学資保険 Ⅲ型

返戻率:102.6%、105.5%(10歳払い済み)

利回り:0.2489%、0.3739%(10歳払い済み)

2017年4月の保険料改正でも返戻率は変わらず!ソニー生命の大学の学費のための保険です。10歳払い済みを選べば、さらに返戻率がアップ。年払いを選べば、さらにアップします。

【条件】22歳満期、契約金額200万円

※イメージキャラクターはしまじろう

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 18歳払込 | 9,020円 | 102.6% | 0.2489% |

| 10歳払込 | 15,788円 | 105.5% | 0.3739% |

【2位】オリックス生命「終身保険ライズ」

返戻率:103.7%(20年積立)

利回り:0.3810%

低解約返戻型の終身保険で学資保険としても使えます。死亡保障がつくほか、カード払いもOK

【条件】20年積立、保険金額300万円に設定、20年後の解約返戻金、約244万円

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 20年払込 | 9,807円 | 103.7% | 0.3810% |

【3位】明治安田生命「つみたて学資」

返戻率:102.7%(15歳払い済み)、104.7%(10歳払い済み)

利回り:0.236%(15歳払い済み)、0.330%(10歳払い済み)

返戻率がいいのは15歳払い済みだから。早期に払ってしまうことで高い返戻率を実現しています。18歳、19歳、20歳、21歳に各50万円、10歳払い済みにすれば、さらに返戻率がアップします。

【条件】15歳払い済み、21歳満期、契約金額200万円

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 15歳払込 | 10,814円 | 102.7% | 0.236% |

| 10歳払込 | 15,910円 | 104.7% | 0.330% |

【4位】フコク生命「みらいのつばさ ジャンプ型」

返戻率:101.9%、105.5%(11歳払い済み)

利回り:0.195%、0.416%(11歳払い済み)

兄弟割引があることで人気のフコク生命。兄弟割引がなくても、単独で高い返戻率です。

【条件】22歳満期、契約金額200万円

※イメージキャラクターはキティちゃん

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 17歳払込 | 9,614円 | 101.9% | 0.195% |

| 11歳払込 | 14,354円 | 105.5% | 0.416% |

【5位】日本生命「ニッセイの学資保険」こども祝金なし型

返戻率:101.7%、105.8%(10年払い)

利回り:0.17%、0.401%(10年払い)

大手日本生命の学資保険も、魅力的な学資保険を登場させています。5年払いのプランを選べば、返戻率が最大108.5%(※契約金額300万円の場合)

【条件】22歳満期、契約金額210万円

※イメージキャラクターはピカチュウ

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 15歳払込 | 9,555円 | 101.7% | 0.17% |

| 10年払い | 16,534円 | 105.8% | 0.401% |

【6位】フコク生命「みらいのつばさ ステップ型」

返戻率:101.2%、104.7%(11歳払い済み)

利回り:0.122%、0.361%(11歳払い済み)

フコク生命でも、こちらは、幼稚園、小学校、中学校と、進学するたびにお金が祝い金がもらえるタイプの保険です。3歳5万円、6歳5万円、12歳10万円、15歳10万円、18歳70万円、20歳10万円、22歳100万円

【条件】22歳満期、契約金額210万円

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 17歳払込 | 10,170円 | 101.2% | 0.122% |

| 11歳払込 | 15,186円 | 104.7% | 0.361% |

【7位】ソニー生命の学資保険 Ⅱ型

返戻率:100.8%、102.7%(10歳払い済み)

利回り:0.0817%、0.2363%(10歳払い済み)

ソニー生命で大学入学時に満額受け取れるタイプです。ソニー生命は、返戻率の高さで昔から人気です。

【条件】18歳満期、契約金額200万円

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 18歳払込 | 9,180円 | 100.8% | 0.0817% |

| 10歳払込 | 16,100円 | 103.5% | 0.2363% |

【8位】ソニー生命の学資保険 Ⅰ型

返戻率:100.5%(10歳払い済み)

利回り:0.0246%(10歳払い済み)

ソニー生命のⅠ型は、中学入学、高校入学、大学入学と節目に応じて祝い金がもらえるタイプの保険です。

12歳36万円、15歳36万円、18歳120万円

【条件】18歳満期、契約金額192万円

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 10歳払込 | 15,912円 | 100.5% | 0.0246% |

【9位】JA共済「こども共済 学資応援隊」

返戻率:98.3%、101.3%(12歳払い済み)

利回り:0.091%(12歳払い済み)

アンパンマンのキャラクターでおなじみのJA共済の学資保険が「こども共済 学資応援隊」です。

公式サイトに返戻率が102.6%とありますが、年払いの場合です。月払いにすると、それほど高い返戻率になりません。

【条件】22歳満期、契約金額200万円

※イメージキャラクターはアンパンマン

| 月額 共済掛金 |

返戻率 | 利回り | |

|---|---|---|---|

| 18歳払込 | 9,418円 | 98.3% | |

| 12歳払込 | 13,706円 | 101.3% | 0.091% |

【10位】かんぽ生命「はじめのかんぽ」

返戻率:94.7%

※ただいま販売中止しています。

郵便局の学資保険として、おなじみのかんぽ生命「はじめのかんぽ」です。

とりあえずこの保険と加入を考える人もいますが、特約で医療保障を準備できる学資保険のため、返戻率が低くなっています。

2019年の保険料改正でさらに返戻率が下がっています。

【条件】21歳満期、契約金額200万円

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 18歳払込 | 9,760円 | 94.7% |

【11位】アフラック「夢見るこどもの学資保険」

返戻率:96.2%

がん保険や医療保険のCMでおなじみのアフラックは、返戻率の高さで人気でしたが、2017年1月に保険料改正、低い返戻率となっています。

10歳払い済みの短期払いでも返戻率が98.1%なので、おすすめできる学資保険ではありません。

【条件】18歳満期、契約金額180万円

| 月額保険料 | 返戻率 | 利回り | |

|---|---|---|---|

| 18歳払込 | 8,658円 | 96.2% | |

| 10歳払込 | 15,276円 | 98.1% |

スポンサード リンク

学資保険の利回りは、銀行預金や国債と比べて高い

学資保険の利回りは、元本保証のある投資商品の中では、高い利回りとなっています。

例えば、ソニー生命の学資保険Ⅲ型(18歳払い済み)で年利約0.2489%となっており、銀行の定期預金と比べても有利です。

利回りも返戻率と同じで、支払いを早く終わらせるプランを利用すれば、さらにアップ。ソニー生命の学資保険Ⅲ型も10歳払い済みなら約0.3739%となります。

利回りを計算すると、10歳払い済みなどの早期に支払いが終わるパターンの利回りが良いことが理解できると思います。

学資保険の返戻率だけでなく利回りも確認してください。

| 商品名 | 利回り |

|---|---|

| 学資保険 ソニー生命の学資保険(Ⅲ型) |

約0.2489% |

| 銀行預金 楽天銀行(1年定期) |

0.03%(税引き後0.024%) |

| 個人向け国債 変動10 |

0.05%(税引き後0.0398425%) |

返戻率をアップさせる方法その1、10歳払い済み、15歳払い済みなど短期払い

学資保険の返戻率をアップせる方法というか、返戻率が高い学資保険には、共通点があります。

ソニー生命の学資保険・明治安田生命つみたて学資がそうですが、10歳払い済み、15歳払い済みと、早く保険料を払い終わることで、運用期間を延ばして、返戻率をアップさせていることです。

例えば、ソニー生命のⅢ型は、通常の返戻率は、約102.6%ですが、10歳払い済みにすると、約105.5%になります。

2017年4月以降、早く支払って、返戻率をアップさせている学資保険が増えてきています。

フコク生命や、日本生命も導入していて、日本生命(ニッセイの学資保険)だと、5年払いという制度があり、かなり返戻率をアップさせることができます。

上記のランキングで、最大の返戻率を書いていますが、それらのほとんどが10歳払い済み、15歳払い済みなどを選んだパターンになっています。

返戻率その2、年払い、半年払い-契約後でも使えます

学資保険の契約後でも使えるのが、年払い、半年払いなどのまとめばらいです。

ソニー生命なら、保険料を払う際に、月額払いだけでなく、半年払いや年払いを選ぶことが可能です。

下記の表は、ソニー生命のⅢ型(10歳払い済み)をまとめて払った場合を調べた表ですが、最大約108.0%まで返戻率を高くすることが可能です。

まとめ払いは、金額的には大きくなるので、しんどいかもしれませんが、ボーナスをうまく活用すると可能になります。毎月払う保険金額を年払い、半年払いとまとめることで、支払い保険料総額も安くなるので、返戻率にこだわるのであれば、選んでみたいところです。

返戻率その2、年払い、半年払い-契約後でも使えます| 払込方法 | 保険料総額 | 返戻率 |

|---|---|---|

| 月払い | 1,894,560円 | 約105.5% |

| 年払い | 1,880,360円 | 約106.3% |

返戻率をアップさせる方法その3!学資保険の一括払い

返戻率をアップさせる究極の方法ともいえるのが一括払いです。学資保険の全保険料を一括納付すれば、かなり高い返戻率となります。

保険会社のホームページなどでは具体的に返戻率がいくらという表示はありませんが、加入時に相談すれば、プランの提示があるようです。

ただ、考えたいのは、まとまったお金があるのであれば、学資保険に預ける必要がないのでは?ということです。

学資保険は、大学入学など、将来の学費のために貯蓄するための保険というのがメインです。すでにそれだけのお金があるのであれば、できるだけ利率のいい預金などに預けてもいいかもしれません。

今の利率では、学資保険のほうが金利がいいかもしれませんが、早期に預けて、子供が大学入学までの18年などの長い間、そのお金に手をつけることができないのは、リスキーかと思います。

おじいちゃん、おばあちゃんが、孫のために学資保険をプレゼントしてくれるのであれば、ありがたく受け取ってもいいかもしれませんが、返戻率だけで、一括払いするのは、少しもったいないような気がします。

あくまでも学資保険は、普通では貯めるのが難しい教育資金を保険料という形である程度強制的に払うことで、まとまったお金をためるための仕組みだと思います。

スポンサード リンク